Aufgrund nationaler und internationaler Regelungen muss die OeKB Projekte auf umwelt- und sozialrelevante Kriterien überprüfen.

Den „Common Approaches“ der OECD verpflichtet

Die OECD-Länder haben sich im Rahmen der „Common Approaches“ verpflichtet, Umwelt- und Sozialauswirkungen bei öffentlich geförderten Exportkrediten zu berücksichtigen. Dazu zählen neben den Umweltauswirkungen auch projektbezogene Menschenrechtsthemen wie der Schutz von Kulturgütern, unfreiwillige Umsiedlungen, Auswirkungen auf indigene Völker sowie Zwangs- und Kinderarbeit.

Die „Common Approaches“ gelten für Exportgeschäfte mit Haftung der jeweiligen Staaten mit einer Kreditlaufzeit ab zwei Jahren.

Gemeinsame Ziele

Durch die Anwendung der „Common Approaches“ soll das Umwelt- und Sozialbewusstsein in den Käuferländern verstärkt werden. Die „Common Approaches“ sollen die Vorgangsweise aller Exportkreditagenturen („Export Credit Agencies“ – ECAs) bei Umwelt- und Sozialprüfungen vereinheitlichen, um Wettbewerbsverzerrungen zu vermeiden. Somit wird sichergestellt, dass alle Anbieter aus den OECD-Ländern gleiche Wettbewerbsbedingungen vorfinden („level playing field“).

OECD Common Approaches 2024 (Englisch)

Das Umwelt- und Sozialprüfverfahren der OeKB

Neben den „Common Approaches“ der OECD sind wir auch der Nachhaltigkeitsstrategie des Ausfuhrförderungsverfahrens verpflichtet. Gemäß den österreichischen Richtlinien berücksichtigen wir auch positive Einflüsse auf Umwelt und Gesellschaft bei der Gesamtbeurteilung des Projektes.

Die „Nachhaltigkeitsstrategie des Ausfuhrförderungsverfahrens” des Bundesministeriums für Finanzen basiert auf einem „Zwei-Säulen-Prinzip“:

Säule 1 – Nachhaltige Projekte incentivieren

Die erste Säule besteht aus Instrumenten zur Incentivierung von nachhaltigen Projekten. Für Projekte im Bereich Erneuerbare Energien, Energieeffizienz oder Bekämpfung von Umweltverschmutzung werden günstigere Finanzierungskonditionen angeboten. Dies geschieht mit bestehenden Finanzierungsinstrumenten wie Exportinvest Green, Exportinvest Green Energy und anderen grünen Produkten.

Säule 2 – Haftungsübernahme von Projekten im Bereich fossiler Brennstoffe beenden

Die zweite Säule sieht das Ende für Haftungsübernahmen von Projekten im Bereich der fossilen Brennstoffe Kohle, Erdöl und Erdgas vor. Ab 1. Jänner 2025 wird nach einem mehrstufigen Ausstiegsplan die Haftungsübernahme von Projekten in diesem Bereich beendet. Betroffen sind Projekte entlang der gesamten Wertschöpfungskette von Abbau und Förderung über Transport bis hin zur Verarbeitung und Stromerzeugung mittels thermischer Kraftwerke.

Dieser zweiteilige Ansatz soll sowohl die Bemühungen zur Bekämpfung des Klimawandels als auch die Anpassung an den Klimawandel fördern. Die „Nachhaltigkeitsstrategie des Ausfuhrförderungsverfahrens” finden Sie auf der Website des Bundesministeriums für Finanzen: Exporthaftungsverfahren

Gesellschaftliche Verantwortung

Internationale Rahmenbedingungen

Im Zuge des allgemeinen OeKB-Prüfverfahrens untersuchen wir vor der Genehmigung eines Antrags auch die umwelt- und sozialrelevanten Kriterien. Dafür kontaktieren wir die betroffenen Exporteure und Banken. Wenn es nötig ist, fordern wir detaillierte Gutachten extern an.

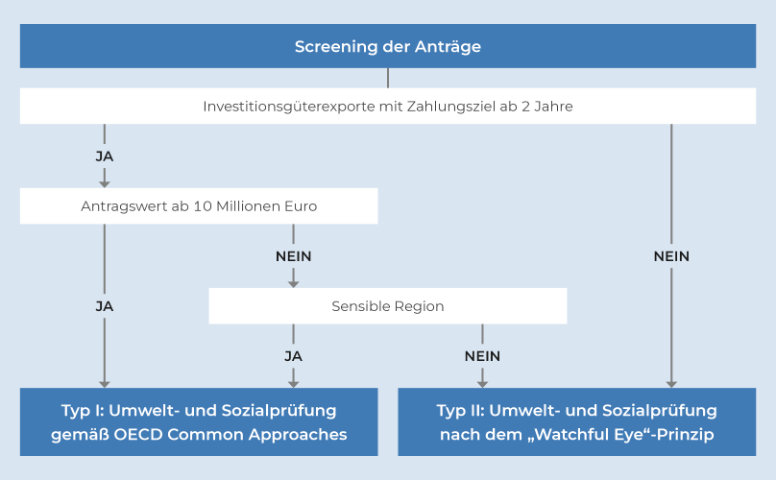

Das OeKB Umwelt- und Sozialprüfverfahren ist ein mehrstufiges Verfahren, das mit einem Screening beginnt, das ein Projekt der Prüfung Typ I bzw. Typ II zuordnet.

Der Ablauf des österreichischen Umwelt- und Sozialprüfverfahrens

Wesentliche Informationen zusammengefasst

In einem ausführlichen und kürzeren Leitfaden haben wir die wesentlichen Informationen zum Umwelt- und Sozialprüfverfahren für Sie zusammengestellt.

Darstellung des österreichischen Umwelt- und Sozialprüfverfahrens

Kurzdarstellung des österreichischen Umwelt- und Sozialprüfverfahrens

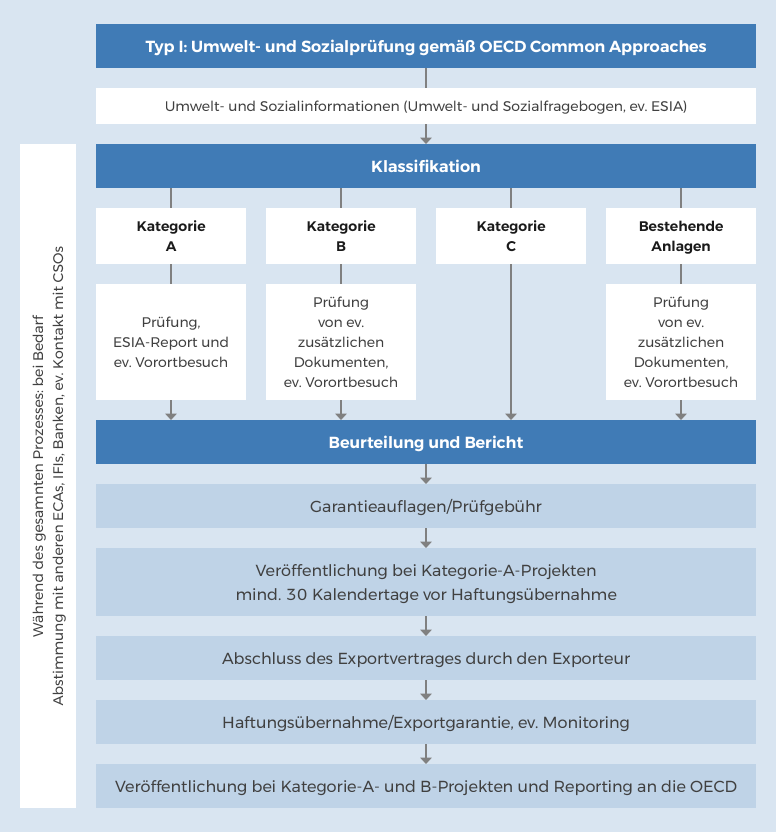

Umwelt- und Sozialprüfung Typ I gemäß der „Common Approaches“

Ist Ihr Projekt gemäß der „Common Approaches“ der Prüfung Typ I zugeordnet, sind wir verpflichtet, Umwelt- und Sozialstandards nach einem festgelegten Verfahren zu prüfen. Dabei werden die Projekte in vier Kategorien klassifiziert: Kategorie A, Kategorie B, Kategorie C und bestehende Anlagen. Diese Klassifikation entscheidet darüber, wie umfassend die Prüfung sein muss.

Mehr dazu

Prüfung Typ II: „Watchful Eye“-Prinzip

Projekte mit einer Kreditlaufzeit von unter zwei Jahren und einem Antragswert von unter zehn Millionen Euro fallen nicht unter die „Common Approaches“ der OECD. Ist dennoch mit Konsequenzen für Umwelt und Gesellschaft zu rechnen, bewerten wir diese Projekte mit der Prüfung Typ II nach dem „Watchful Eye“-Prinzip.

Mehr dazu

Je nach Beschaffenheit des Projektes bittet Sie unser Export Services-Team, weitere Fragen zum Projekt bzw. Standort zu beantworten oder einen Umwelt- und Sozialfragebogen zu übermitteln.

Standardisierte Fragen zu Projekt/Standort

Fragen zum Projekt/Standort – Allgemein

Fragen zum Projekt/Standort – Wasserkraft

Fragen zum Projekt/Standort – Eisenbahn

Fragen zum Projekt/Standort – Bergbau

Fragen zum Projekt/Standort – Fossile Brennstoffe

Standardisierte Fragebögen zur Informationsübermittlung

Unsere Ausfüllhilfe soll Ihnen Orientierung beim Ausfüller der Umwelt- und Sozialfragebögen geben:

Ausfüllhilfe für Fragebögen

Bei inhaltlichen Fragen wenden Sie sich bitte an projektanalysen@oekb.at

Umwelt- und Sozialfragebogen nach Sektoren

Fragebogen für den Sektor Eisen und Stahl

Fragebogen für den Sektor Thermische Kraftwerke

Fragebogen für den Sektor Dämme und Wasserkraft

Fragebogen für den Sektor Papier und Zellstoff

Alle anderen Sektoren

Umwelt- und Sozialfragebogen sonstige Sektoren

Transparentes Verfahren

Gemäß den „Common Approaches“ veröffentlichen wir Informationen zu Projekten der Kategorie A mindestens 30 Tage vor Haftungsübernahme auf unserer Website. Projekte der Kategorien A und B stellen wir nach Haftungsübernahme auf der OeKB-Website vor.

Projekte vor Haftungsübernahme

Projekte nach Haftungsübernahme

Was die Veröffentlichung der Umweltinformationen angeht, sind wir auch an das Umweltinformationsgesetz (UIG) gebunden, das auf einer EU-Richtlinie beruht.

Ausführliche Informationen zu den OECD-Regelungen hinsichtlich der Exportförderung und mehr Details zu den „Common Approaches“ finden Sie auf der OECD-Website unter nachstehenden Links:

Export credits | OECD (Englisch)

OECD Legal Instruments (Englisch)